Panorama Económico

PANORAMA ECONÓMICO – VISIÓN 2022

Ene

Visión 2022: Los nuevos desafíos de la normalización

Informe anual, con visión de Chile y el mundo.

Resumen Ejecutivo

En 2021, a pesar de nuevas olas de contagios, la economía global inició una gradual recuperación, impulsada por el desconfinamiento -tras el avance del proceso de vacunación-, las fuertes inyecciones de liquidez por parte de los principales bancos centrales, y las medidas de estímulo fiscal de los países avanzados y algunos emergentes. De esta manera, el PIB mundial tuvo un crecimiento cercano al 6%, con lo que se ubicó algo por sobre su nivel previo a la pandemia, pero aún por debajo de lo que hubiese estado sin la crisis sanitaria.

La recuperación de la demanda agregada en la segunda parte de 2021, sumada a una oferta de bienes y servicios contenida por las disrupciones en las cadenas de valor, los reacomodos en los mercados laborales y, en el caso del petróleo, por las políticas restrictivas de la OPEP, llevaron a una fuerte alza en los precios a nivel internacional. Con ello, la inflación, que había dejado de ser una preocupación por décadas, volvió al centro de la discusión macroeconómica.

Dado lo anterior, varios bancos centrales respondieron con un adelantamiento en el retiro de los estímulos monetarios. El Banco de Inglaterra subió su tasa de referencia en diciembre pasado, luego de 21 meses en su mínimo, y la Reserva Federal comenzó a reducir el ritmo de compra de activos y dio señales de que elevaría su tasa a fines del primer trimestre de este año. Esto llevó a nuevos incrementos en las tasas de largo plazo, aunque estas se mantienen bastante por debajo de sus niveles de hace algunos años.

Durante 2022 la economía global debiese continuar una senda al alza, aunque a un menor ritmo, en torno a 4,2%, por bases de comparación más exigentes y la merma de los estímulos macroeconómicos, en un entorno no exento de riesgos.

La pandemia seguirá siendo un factor relevante. En las últimas semanas, los contagios generados por el avance de la variante Ómicron han llegado a nuevos máximos. Aunque la información científica disponible apunta a efectos menos severos que las variantes previas, su elevada transmisibilidad hace temer un nuevo tensionamiento en los sistemas de salud. Si bien es probable que esta nueva ola tenga efectos económicos acotados, debido, en parte, a la reticencia a imponer nuevas medidas de distanciamiento social, aún es prematuro descartar efectos más intensos.

Otro riesgo es la situación de China. A pesar de rigurosas medidas de confinamiento, el gigante asiático ha tenido una recuperación muy relevante hasta ahora. Sin embargo, varias empresas inmobiliarias han enfrentado serios problemas financieros y no está clara la magnitud del impacto que esto tenga en su dinamismo, uno de los principales motores del crecimiento. Recientemente, las autoridades de ese país anunciaron medidas de liquidez adicionales para apoyar la economía.

Al cierre de este informe, las tensiones geopolíticas entre Rusia y Ucrania constituían un elemento de riesgo adicional con potencial impacto en el precio del petróleo.

Finalmente, el estrechamiento de las condiciones financieras es un tema de preocupación para las economías emergentes. En el pasado, el giro en las políticas monetarias en los países avanzados llevó a episodios de estrés, con efectos económicos y financieros significativos en los países más vulnerables. Por lo mismo, instituciones como el FMI han hecho reiterados llamados a la cautela y a la claridad en la comunicación de las estrategias de retiro de los impulsos.

En Chile, la economía ha tenido una fuerte recuperación. La rápida normalización de la movilidad -gracias al veloz despliegue de la vacunación- y las significativas inyecciones de liquidez, tanto por las ayudas estatales como por los retiros de fondos de pensiones (por un total de US$ 80.000 millones aproximadamente), llevaron a una expansión del PIB de cerca de 12% en 2021. Con ello, la economía no solo recuperó lo perdido el año previo, sino que, además, se ubicó bastante sobre su tendencia. Esto ha generado una situación de sobrecalentamiento, que se ha reflejado en un alza en la inflación, que cerró el año en 7,2%, su mayor nivel desde el súper ciclo de las materias primas a fines de los 2000, y un abultado déficit en la cuenta corriente. Si bien parte del incremento de los precios refleja las presiones inflacionarias externas, hay una fracción relevante que se vincula a la fuerte demanda interna y a la depreciación del peso, afectado por factores idiosincráticos.

El Banco Central ha respondido de manera rápida, elevando en un lapso de seis meses la Tasa de Política Monetaria en 350 puntos base, con lo que esta cerró el año en 4%, por sobre su nivel neutral. Es altamente probable que en los próximos meses el Consejo siga incrementando la tasa rectora, la que podría ubicarse entre 6% y 6,5% a fines del primer trimestre. Por su parte, el gasto público tendrá una fuerte caída en 2022, con lo que la política fiscal también tendrá un carácter contractivo. Ambos factores, sumado al ciclo natural de ajuste de algunos componentes durables del gasto, harán que la economía experimente una desaceleración relevante este año.

La gran incógnita es la velocidad a la que ocurrirá el ajuste, toda vez que aún existe un volumen considerable de activos líquidos que podría ser gastado por los hogares. Por otro lado, la inversión, que durante 2021 experimentó un alza importante debido a la reposición de material depreciado, se verá afectada por condiciones financieras más estrechas y por la incertidumbre política interna, tanto por las interrogantes que supone la instalación de un nuevo gobierno, como por la etapa de definiciones en que entrará el proceso constituyente. Mientras no haya claridad respecto de las futuras reglas del juego, es difícil que se dé un rápido avance de nuevos proyectos de gran envergadura.

En nuestro escenario base, estimamos que este año la economía se expandirá en torno a 2,5%. Durante el primer semestre, las tasas de crecimiento del PIB se mantendrán elevadas, mientras que en el segundo semestre se observarán tasas negativas, con lo cual la actividad volverá a converger a su tendencia. Un retraso en el proceso de ajuste del consumo podría elevar el crecimiento a cifras cercanas al 4%, pero ello implicaría un ajuste posterior más intenso, con una contracción de la actividad en 2023. Por otro lado, una moderación significativa de la inversión por la situación política local y/o por un empeoramiento del escenario externo, podrían moderar de manera más significativa la actividad este año, llevándola a una expansión de solo 1%. A lo anterior se agregan los riesgos relacionados con la pandemia.

La inflación, en tanto, se mantendrá elevada hasta fines del primer semestre, donde podría llegar al 8%. Luego, comenzaría a descender de manera gradual, cerrando 2022 en torno a 5,5%. De ahí en adelante, la convergencia hacia la meta de 3% será lenta y ocurrirá recién hacia 2024 debido a los rezagos con los que opera el cierre de brechas.

A pesar de la rápida recuperación de la economía chilena, los mercados financieros locales tuvieron un magro desempeño en 2021. El tipo de cambio se depreció 20% y la bolsa subió solo un 3%, sin lograr recuperar lo perdido con la pandemia en 2020. En tanto, las tasas de interés de largo plazo subieron con fuerza, alcanzando niveles históricamente elevados, similares a las de economías con clasificación crediticia más baja. En esto influyó la incertidumbre asociada a la aprobación del tercer retiro de fondos de pensiones -y sus implicancias para el sistema previsional-, el proceso constituyente y el posible giro en las políticas públicas del país con un nuevo gobierno.

Hacia delante, la evolución de los precios financieros dependerá del escenario global, el entorno político y el ajuste macroeconómico. Si la economía global sigue su proceso de recuperación, si se despeja favorablemente la incertidumbre relacionada con el proceso constituyente y si el ajuste macro se produce de manera gradual y ordenada, tal como en nuestro escenario base, los activos podrían tender a estabilizarse y subir en el margen. Por el contrario, un deterioro de las condiciones externas, la persistencia de las tensiones a nivel local y nuevas inyecciones de liquidez que busquen sostener la demanda interna artificialmente por sobre su tendencia -y que resulten directa o indirectamente en un mayor deterioro fiscal- pondrían presiones en las primas por riesgo, provocando nuevas alzas en las tasas de largo plazo, caídas adicionales del IPSA y una depreciación más significativa del peso.

Tal como lo señalamos en nuestro informe anual anterior (Visión 2021: Un sinuoso camino a la recuperación) a mediano plazo, lo más relevante para la economía es el desenvolvimiento de los nudos institucionales y, en particular, la redacción de la nueva Constitución. El establecimiento de normas de convivencia acordadas de manera amplia puede dar mayor estabilidad, lo que sería favorable para la inversión y el desarrollo. Sin embargo, la conformación de un sistema político sin los adecuados balances y contrapesos, la pérdida de autonomía de instituciones claves y el establecimiento de reglas de gasto que presionen las finanzas públicas y abulten la deuda, podrían ser contraproducentes para el crecimiento.

PANORAMA INTERNACIONAL

A pesar de nuevas olas de contagios, economía global avanza

Durante 2021, a pesar de varias olas de contagios, la economía global continuó su proceso de recuperación tras la dramática contracción global de más de 3% en 2020. La clave fue el despliegue de las vacunas, que permitió reducir paulatinamente las medidas de confinamiento. Además, los principales bancos centrales siguieron inyectando liquidez, mientras que los gobiernos de las economías avanzadas y algunas emergentes implementaron nuevos planes de estímulo. Esto llevó a que el PIB mundial tuviese una expansión cercana al 6%, bastante por sobre lo que se esperaba, ubicando la actividad global algo por sobre su nivel previo a la pandemia. Sin embargo, se mantuvo una brecha importante respecto de la situación que hubiese prevalecido sin la crisis sanitaria.

Los mercados laborales también mostraron avances, no obstante, el empleo se mantuvo por debajo de los niveles de comienzos de 2020, debido a una oferta laboral aún contenida en muchos países.

En la segunda parte del año, la recuperación de la demanda y disrupciones en las cadenas productivas globales presionaron al alza la inflación, que cerró en niveles no vistos en décadas. En esto influyó también la subida de casi 70% del precio promedio anual del petróleo, luego que la OPEP decidiera mantener la producción acotada, y cuellos de botella en los sistemas logísticos, que elevaron sustantivamente los costos de fletes marítimos (Baltic Dry Index).

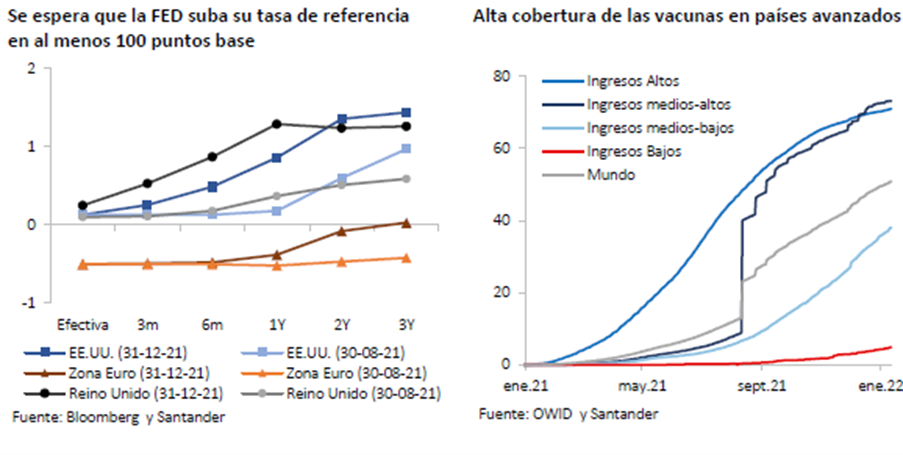

El alza en los precios llevó a un giro en las estrategias monetarias de varios bancos centrales. El Banco de Inglaterra comenzó a subir su tasa rectora a fines de 2021 y la Reserva Federal inició la reducción de su programa de compra de activos. Además, dio indicios de que este año comenzaría a subir su tasa de política monetaria. El Banco Central Europeo (BCE), por el contrario, decidió mantener sus medidas de estímulo cuantitativo, a pesar del incremento de la inflación en la Zona Euro. En Latinoamérica, el Banco Central de Brasil inició el proceso de alzas de tasas en marzo, con un incremento de 500 puntos base a lo largo del año, y el Banco de México hizo lo propio a partir de junio, aunque de manera más gradual.

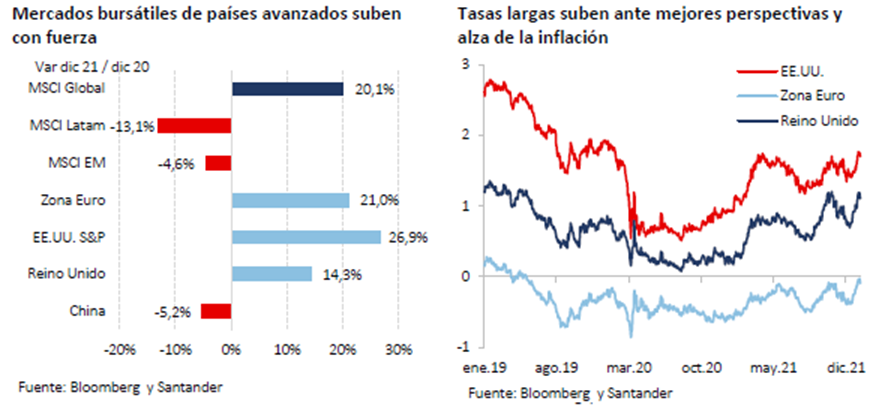

Los mercados bursátiles exhibieron cierta volatilidad, pero cerraron el 2021 con un gran avance (MSCI global: +20%), liderado por las bolsas europeas (Zona Euro: +21%; Reino Unido: +14%) y la norteamericana (S&P 500: +27%; Dow Jones: +19%). Detrás de este desempeño estuvo el optimismo por el avance en el desconfinamiento y la recuperación económica, en un contexto de elevada liquidez. Por el contrario, las plazas latinoamericanas fueron en dirección contraria (MSCI Latam: -13%), influidas por factores políticos internos. La bolsa china también mostró un retroceso (-5%), debido a las fuertes medidas de confinamiento para evitar la propagación de la pandemia y los problemas financieros en su sector inmobiliario.

Las tasas de interés de largo plazo tendieron a subir a comienzos de 2021 ante la perspectiva de un cambio en las estrategias monetarias. Sin embargo, durante la primera parte del año, antes del repunte inflacionario, la comunicación dovish de los principales bancos centrales hizo que se estabilizaran e, incluso, retrocedieran moderadamente. Al finalizar el año, el alza de la inflación y el cambio de tono de las autoridades monetarias volvieron a presionar al alza estas tasas. El dólar, en tanto, tendió a recobrar lo perdido en 2020.

En 2022, la economía global continuará su proceso de normalización. Si bien en las últimas semanas el brote generado por la variante Ómicron ha elevado de manera muy considerable los contagios, alcanzando un nuevo peak, los mercados han reaccionado con calma. La información disponible apunta a que la nueva cepa, junto con una mayor transmisibilidad, parece ser menos severa para la salud.

Esto, junto con la amplia cobertura de las vacunas en muchos países, ha prevenido la reimposición de medidas estrictas de distanciamiento social. De esta manera, la movilidad se mantendrá elevada, lo que, sumado al efecto de las medidas de impulso del año pasado, hará que la economía global vuelva a expandirse, aunque a una tasa menor que en 2021, en torno a 4,2%.

Con todo, los riesgos de la pandemia siguen presentes y no es descartable que en la primera parte del año veamos una desaceleración transitoria de la actividad para luego retomar una senda al alza. Otro de los riesgos del escenario global está relacionado con la situación de la economía china, la que podría perder dinamismo de manera intensa debido a los problemas de su sector inmobiliario. Por último, está la inflación, que de ser más persistente que lo previsto podría inducir a un estrechamiento mayor de las condiciones financieras globales.

Economías avanzadas se benefician de amplia cobertura de vacunas

La recuperación de 2021 tuvo el empuje de las economías avanzadas, que abrieron tempranamente sus sectores productivos gracias a los rápidos procesos de vacunación. En EE.UU. la política macroeconómica se mantuvo altamente expansiva, con la tasa de los fondos federales en su mínimo, medidas de estímulo monetario cuantitativo por parte de la Fed -que aumentó su hoja de balance en 19%- y un elevado gasto público con significativos subsidios directos a las familias. Ello llevó a que la economía creciera en torno a 6%, liderada por el dinamismo del consumo privado. El mercado laboral continuó en su senda de mejora y terminó el año con una tasa de desempleo históricamente baja (3,9%), aunque esto se debió en parte a la menor participación laboral. El empleo subió, pero no logró alcanzar los niveles previos a la pandemia. En el plano político, 2021 fue un año de alta polarización entre republicanos y demócratas, con posturas encontradas por el presupuesto propuesto por el presidente Biden y por el aumento del techo de la deuda. Esto último llevó al país al borde del incumplimiento de pagos, lo que fue resuelto justo antes de la fecha tope del 15 de diciembre.

En la segunda parte del año, el alza en la inflación -que cerró en 7%, su mayor registro desde la década de los 80- y las mejoras en el mercado laboral, llevaron a un cambio de tono en la comunicación de la Fed. Su presidente, Jerome Powell, hizo explícita la disposición a dar inicio al proceso de normalización monetaria este año a través de la reducción del ritmo de compra de activos (tapering) y, luego, el aumento de la tasa de los fondos federales (tan pronto como a fines del primer trimestre de este año). Al igual que una parte del mercado, estimamos que la Fed realizará al menos cuatro alzas de la tasa de política monetaria durante 2022, llevándola a 1,25%. Esto tenderá a seguir fortaleciendo el dólar a nivel global y moderará el ritmo de expansión de la economía norteamericana, que se ubicará en torno a 4%.

Los países de la Zona Euro fueron de los más golpeados por las olas de contagio del año pasado. Por lo mismo, la recuperación tuvo avances y retrocesos. Aun así, la cobertura de la vacunación facilitó un rápido desconfinamiento, lo que, sumado a las medidas de apoyo, permitió que el año cerrara con una expansión importante, en torno a 5%. El mercado laboral del Viejo Continente tuvo una mejoría relevante, pero, al igual que en otros países, el empleo cerró el año por debajo de los niveles previos a la pandemia. A pesar del alza de la inflación anual (5%), el BCE decidió mantener las medidas de estímulo cuantitativo. Según ha declarado su presidenta, Christine Lagarde, la economía de la Zona Euro no está lo suficientemente fuerte como para garantizar que los precios se estabilicen de manera persistente en la meta del 2%.

Esperamos que este año las economías europeas sigan su proceso de recuperación y tengan un crecimiento relevante, aunque menor que el de 2021. El principal riesgo sigue relacionado con la pandemia y el posible impacto del nuevo brote generado por la variante Ómicron. Con todo, el crecimiento debiese oscilar en torno a 4%.

Economías emergentes enfrentan endurecimiento de condiciones financieras

Si bien el proceso de vacunación fue más lento que en los países desarrollados, las economías emergentes fueron paulatinamente relajando las medidas de distanciamiento social, lo que les permitió ir recobrando lo perdido por la pandemia. La inflación ha pasado a ser un problema y varios bancos centrales han comenzado a retirar los estímulos.

Este año debiese seguir el proceso de recuperación. Sin embargo, existen riesgos relevantes. Por una parte, está la situación sanitaria, donde la nueva ola de contagios podría tener impactos, al menos en el corto plazo. Por otro lado, están las condiciones financieras globales. La eventual alza de tasas por parte de la Fed podría generar tensiones y afectar a las economías financieramente más vulnerables, con depreciaciones en sus monedas, presiones inflacionarias, alzas de tasas e impactos en la actividad. El FMI ha sido particularmente insistente con este punto y ha advertido que las economías emergentes deberán prepararse para el endurecimiento de la política monetaria de los países desarrollados.

Durante 2021, la economía china estuvo sujeta a diversas tensiones. Por una parte, el enfoque de las autoridades frente a la pandemia, que buscó evitar cualquier foco de contagio, llevó a la implantación de fuertes cuarentenas en grandes ciudades. Por otro lado, la transición energética del país asiático hacia tecnologías menos contaminantes generó cuellos de botella que tuvieron efectos en la actividad en la segunda parte del año. Por último, los defaults de varias empresas inmobiliarias, luego del endurecimiento de la regulación del sector, hicieron que el dinamismo de uno de los motores más importantes de esa economía se frenara. A pesar de lo anterior, China se expandió 8,1% en 2021. Sin embargo, las perspectivas de crecimiento para este año han tenido fuertes correcciones a la baja, y se ubican en torno a 5%. El gobierno, en tanto, ha respondido estableciendo nuevas medidas para expandir la liquidez.

Por su parte, América Latina enfrentó 2021 con rebrotes de la pandemia y una serie de eventos particulares de carácter político en varios países. Las economías de la región se expandieron algo por sobre el 6%, pero para este año se espera una desaceleración importante, que ubicaría el crecimiento en torno a 2,5%. La región ha sido particularmente afectada por la inflación y los bancos centrales han incrementado las tasas de interés mucho antes que sus pares en países desarrollados. El impacto de nuevas olas de contagio, la incertidumbre política, el retiro de estímulos monetarios, y la desaceleración de China son los principales factores que mantienen el balance de riesgos para esta región sesgado a la baja.

Precios de las materias primas suben con fuerza

El año pasado, el precio del petróleo WTI experimentó un significativo aumento (72% en promedio), alcanzando US$ 68 promedio el barril, su mayor nivel desde 2014. El alza se dio por la combinación de una recuperación de la demanda más rápida de lo previsto y la mantención de restricciones de oferta por parte de la OPEP ampliada. Estas se vieron reforzadas involuntariamente por EE.UU., principal productor mundial, quien enfrentó fuertes caídas de producción por severos eventos climáticos. De este modo, mientras la demanda global aumentó 5,5% en 2021, la oferta solo lo hizo en 1,8%, lo que se vio reflejado en la disminución de los inventarios de crudo (OECD: -9%; EE.UU.:-10%).

Hacia fines de 2021, el aumento de contagios llevó a una caída temporal del precio, pero al cierre de este informe se había recuperado significativamente. Por su parte, la reciente decisión de la OPEP ampliada de mantener la oferta acotada en los próximos meses, elevando solo en 0,4 millones de barriles diarios la producción, sumado a las proyecciones de un sólido crecimiento de la demanda, hacen prever que el precio del petróleo seguirá elevado este año, promediando en torno a US$ 78 el barril.

El precio del cobre, en tanto, tuvo una significativa alza a comienzos de 2021 y en febrero superó la barrera de los US$ 4 la libra. Luego, a lo largo del año, se mantuvo oscilando en torno a US$ 4,3, con un promedio anual de US$ 4,23 la libra y un alza anual de más de 50%. Al igual que el petróleo, este fuerte aumento se explicó principalmente por la combinación de una demanda dinámica y una oferta restringida, que se vio traducida en una caída de 28% de los inventarios en las tres principales bolsas de metales en conjunto (Londres, Comex y Shanghái), su menor nivel de cierre desde 2005.

El bajo crecimiento de la producción de cobre obedeció, fundamentalmente, a la disminución de las leyes del mineral por la antigüedad de los mayores yacimientos, lo que no fue compensado por nuevas inversiones. Esto mantendrá limitada la oferta por un buen tiempo, toda vez que son escasos los proyectos por entrar en operación con producciones relevantes. Además, el año se inicia con inventarios estrechos. La demanda, en tanto, estará incidida por la desaceleración de la economía china y su sector inmobiliario (altamente demandante del metal). Por lo mismo, estimamos que el precio del cobre se mantendrá en niveles elevados, pero tendrá una moderada corrección a la baja, con lo que promediará en torno a US$ 4,2 la libra.

PANORAMA LOCAL

Economía deberá enfrentar un proceso de ajuste

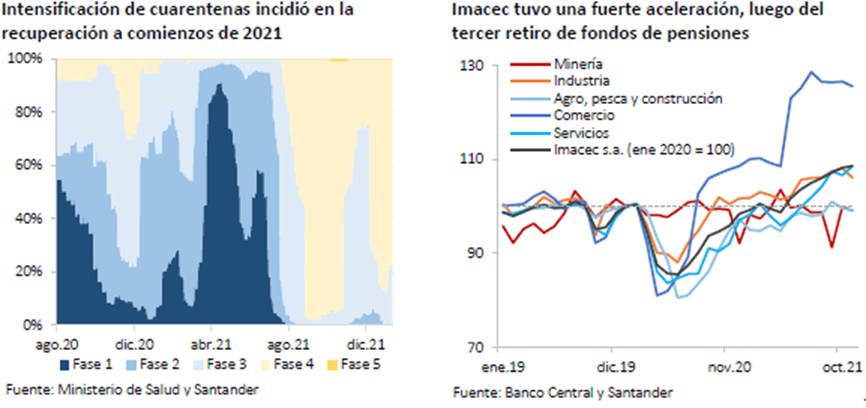

Durante 2021, la economía local se vio favorecida tanto por la recuperación de la movilidad -gracias al exitoso programa de vacunación, que puso a Chile como líder mundial en cobertura-, como por las fuertes inyecciones de liquidez asociadas al tercer retiro de fondos de pensiones y a las ayudas estatales a las familias.

Si bien el PIB inició el año 2021 recuperando los niveles previos a la pandemia, a fines del primer trimestre una nueva ola de contagios llevó al restablecimiento de medidas de confinamiento que incidieron en la actividad, aunque de manera acotada. A partir de mayo, el descenso de los contagios hizo que la economía volviera a subir con fuerza. El Imacec de ese mes tuvo un avance de 3,1% respecto de abril, anotando uno de los mayores incrementos desde el inicio de la pandemia. Detrás de este registro no solo estuvieron las mejores condiciones sanitarias, sino que también el fuerte impulso al consumo por el tercer retiro de fondos de pensiones, lo que quedó especialmente en evidencia en el inédito salto de 15% del comercio. En junio, comenzó el pago del Ingreso Familiar de Emergencia (IFE) universal, que implicó desembolsos mensuales por algo más de un punto porcentual de PIB hasta noviembre. Esto dio un soporte adicional a la demanda en un contexto donde el empleo y los ingresos laborales se mantuvieron rezagados.

El sector manufacturero también se vio beneficiado por el incremento en el gasto, aunque en menor magnitud.

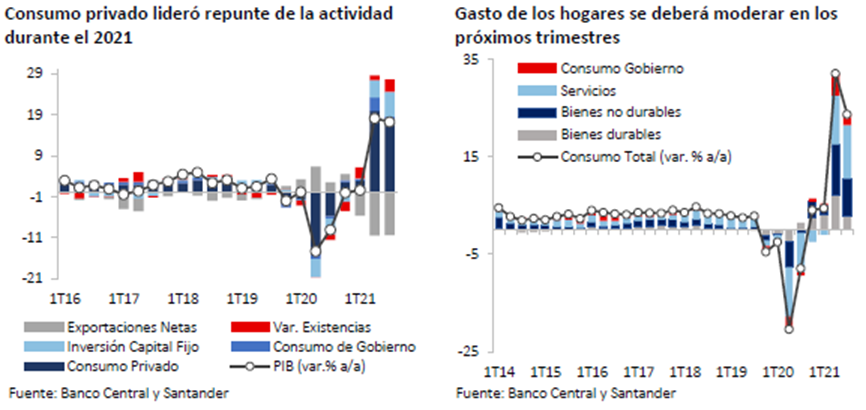

Los servicios, en tanto, recuperaron su nivel durante el tercer trimestre cuando el desconfinamiento permitió ampliar los aforos y el retorno de una serie de actividades que habían permanecido restringidas. Estimamos que la economía habría tenido una variación anual de 11,9% en 2021, una de las mayores a nivel global. Con ello, al cierre del año, el nivel del PIB se habría ubicado cerca de 4% por sobre su tendencia, con evidentes muestras de sobrecalentamiento.

El consumo privado fue el que lideró el repunte de la demanda, expandiéndose 20,8% en 2021 y superando con largueza su nivel previo a la pandemia. Por componentes, destacó el consumo de durables, con un crecimiento cercano a 50%, mientras que el consumo de bienes no durables, que ya se había recuperado a comienzos de año, cerró con una expansión del orden de 17%. El consumo de servicios fue lento en la primera parte del año, pero a partir del tercer trimestre, una vez consolidado el proceso de apertura, tuvo un alza relevante y finalizó con una variación de 18%.

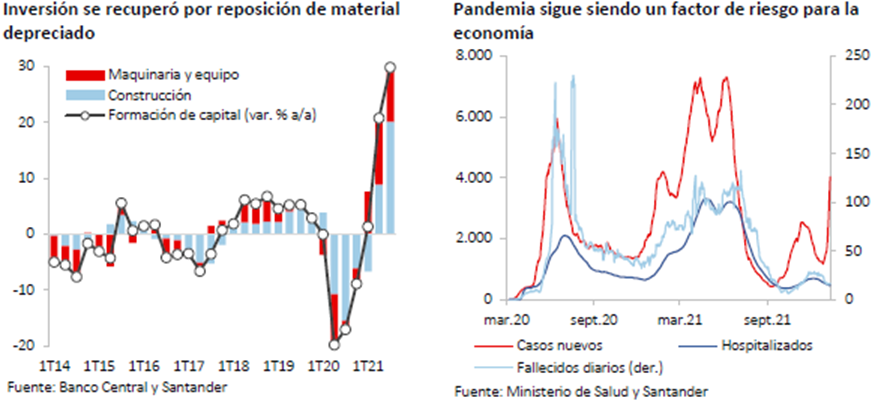

La inversión también tuvo una recuperación importante. Destacó la fuerte alza del componente de maquinaria y equipos, con un crecimiento cercano al 27%, impulsado por la restitución de material depreciado durante la pandemia. El componente de construcción, en tanto, se mantuvo rezagado durante gran parte del año, afectado por las medidas de distanciamiento social y el lento avance de grandes proyectos. Sin embargo, hacia finales de año tuvo una aceleración que le permitió cerrar con un crecimiento de algo más de 11%.

Las exportaciones volvieron a tener una caída en 2021 debido a un escenario externo aún débil y a una producción minera estancada. Por el contrario, las importaciones exhibieron una fuerte alza, de más de 30%, debido a la demanda por bienes de consumo durables, la inversión en maquinaria y equipos y la reposición de inventarios. De esta manera, a pesar del elevado precio del cobre, la cuenta corriente cerró con un cuantioso déficit, cercano al 6% del PIB.

Durante 2022, la economía tendrá que enfrentar un proceso de ajuste, ya que la actividad se encuentra por sobre niveles sostenibles y necesariamente deberá converger hacia su tendencia. Condiciones financieras más estrechas y una política fiscal contractiva serán las principales fuerzas que llevarán a esta moderación. El retiro del estímulo monetario por parte del Banco Central y el alza en las primas por riesgos ya han resultado en un importante encarecimiento del crédito y han elevado el costo de oportunidad de los activos líquidos. Por su parte, el gasto público tendrá una severa contracción en 2022, de más de 20%, debido al término del IFE universal. Todo esto hará que el consumo privado retroceda respecto de los elevados niveles de 2021 y tenga una caída anual, cercana a -0,8%.

En el caso de la inversión, luego de la restitución del material depreciado, su dinámica dependerá del avance de grandes proyectos, cuyo desarrollo se verá incidido por condiciones financieras más estrechas y la situación política. Dado lo anterior, y considerando las altas bases de comparación, proyectamos que la formación bruta de capital también tendrá una caída este año, cercana a -0,4%.

El sector externo, en tanto, mostrará una moderada recuperación. Durante el primer trimestre, la nueva ola de contagios podría tener un impacto en los envíos al exterior, pero hacia el segundo trimestre -en la medida que la situación sanitaria mejore-, las exportaciones debiesen subir. Por otro lado, conforme se modera el gasto, las importaciones mostrarían una reversión importante, con lo cual el déficit en cuenta corriente se reducirá.

Con estos elementos, en nuestro escenario más probable estimamos que el PIB tendrá una expansión de 2,5% en 2022, con cifras aún elevadas en el primer semestre, mientras que en el segundo se observarían variaciones negativas. En 2023, la convergencia al crecimiento de tendencia -que estimamos en 2%- y las altas bases del primer semestre de este año, harán que la economía tenga una expansión muy acotada, en torno a 0,5%.

Los riesgos de nuestro escenario están balanceados este año, pero sesgados a la baja para 2023. En el escenario base, asumimos que la ola por la variante Ómicron tendrá efectos muy acotados en la economía debido a que la amplia cobertura de la vacunación evitará volver a medidas drásticas de distanciamiento social en Chile, y que su impacto en el mundo será moderado. Sin embargo, la información respecto de los efectos de esta variante es aún muy preliminar y no descartamos que esta u otras mutaciones del virus puedan volver a requerir la imposición de restricciones severas.

En el ámbito externo, los dos principales riesgos están relacionados con el estrechamiento de las condiciones financieras globales, y la desaceleración de China.

En el ámbito local, más allá de la pandemia, el riesgo a la baja más importante para la economía es una contracción mayor de la inversión por el escenario político. Por el contrario, el riesgo al alza en el corto plazo es que el consumo se sostenga elevado por más tiempo, ya sea porque las familias gasten los grandes volúmenes de recursos líquidos aún disponibles, o por nuevos retiros de fondos de pensiones. También este podría ser el caso si el gobierno despliega nuevas ayudas y expande el gasto por sobre el presupuesto. Todo esto retrasaría la convergencia, llevando al crecimiento de 2022 más arriba que en nuestro escenario base, pero haría que el ajuste posterior sea más intenso, con lo que en 2023 podríamos tener una recesión profunda.

Empleo se mantiene rezagado debido a una oferta laboral estrecha

Si bien a lo largo de 2021 el mercado laboral presentó una marcada recuperación, con la creación de más de 520 mil nuevos puestos de trabajo y un descenso de la tasa de desempleo hasta valores en torno a 7,5%, aún existe una brecha significativa respecto de la situación previa a la pandemia. Hay 500 mil empleos menos que en febrero de 2020 y la tasa de ocupación se ubica en 53,6%, bastante por debajo del promedio de 57,6% de los últimos años.

Por categorías, el empleo asalariado -que fue el segmento más afectado durante la crisis sanitaria- tuvo una importante alza a comienzos de 2021, pero luego volvió a contraerse debido a la nueva ola de contagios a mediados de año. En la última parte, retomó su dinamismo, pero cerró con una brecha de 180 mil empleos respecto de la situación previa a la pandemia. Los trabajadores por cuenta propia, en tanto, aumentaron significativamente durante el año y volvieron a los niveles cercanos a los que tenían en febrero de 2020.

El rezago en el mercado del trabajo se explica, en gran parte, por una oferta contenida. A pesar del término de las cuarentenas y de la amplia cobertura de las vacunas, la participación laboral sigue bastante por debajo de su promedio histórico (58% vs 62%, respectivamente).

La demanda por trabajo, por el contrario, se ha recuperado con mucha fuerza, según se desprende del índice de avisos laborales por internet, que se ubica en niveles máximos.

En este contexto, los salarios promedio han tendido a subir, aun cuando, en términos reales mostraron caídas en los últimos meses debido a las sorpresas inflacionarias.

Prevemos que en 2022, conforme la economía continúa expandiéndose en el primer semestre, el mercado laboral seguirá presentando una mejoría, con un alza tanto en el empleo como en la participación. Así, la tasa de desempleo se ubicará en niveles cercanos a 7,5% en promedio.

Esta recuperación enfrenta grandes desafíos. En primer lugar, aun cuando el término de las ayudas estatales podría incentivar a que más personas busquen empleos, en la medida que exista preocupación por el Covid-19, la oferta laboral podría mantenerse contenida. Esto, no solo por el temor al contagio, sino también por la menor disponibilidad de ayuda para las tareas de cuidado. En segundo lugar, la desaceleración de la actividad moderará la demanda por nuevos puestos de trabajo, sobre todo, en la segunda parte del año. Por último, el apoyo estatal será menos relevante. El programa de protección del empleo -que benefició a cerca de 900 mil personas- terminó en octubre de 2021 y el subsidio al empleo (IFE Laboral) culminará en marzo de 2022.

A todo lo anterior se agregan cambios estructurales (automatización y desarrollo de servicios digitales) que están afectando la intensidad de la mano de obra en determinados sectores.

Por lo mismo, para evitar un mayor impacto en el mercado laboral, es relevante que las iniciativas regulatorias que se discuten en el Congreso y algunas de las medidas contenidas en el programa de gobierno velen no solo por las condiciones de las personas que se encuentran empleadas, sino que también procuren generar condiciones para que la demanda por empleo no se resienta.

Colocaciones vuelven a crecer

Tras el inusual aumento de las colocaciones bancarias durante el primer año de pandemia -producto de las medidas de apoyo-, durante 2021 perdieron impulso, presentando tasas de expansión negativas. Esto, tanto por las altas bases de comparación, como por la reducción de los programas de incentivo y el elevado stock de liquidez. A partir de mediados de año, sin embargo, el crédito se recuperó y cerró 2021 con una expansión de 3,5%.

Las colocaciones comerciales explicaron dos tercios de la expansión del crédito, tras haber crecido 3,9% en el año. Los programas con garantías estatales -Fogape Reactiva y Postergación- siguieron siendo relevantes, con un monto total de US$ 14.000 millones, algo menos que los US$ 19.100 de 2020. En marzo de 2021, el Banco Central implementó la tercera etapa de la Facilidad de Liquidez Condicional al Incremento de las Colocaciones (FCIC) por un monto de US$ 10.000 millones -al cierre de este informe se han utilizado US$ 8.500-, lo que también apoyó los créditos a las empresas.

En los últimos meses, las condiciones financieras de estos créditos se han vuelto más exigentes producto del alza de las tasas de interés y una oferta más restrictiva, lo que podría incidir en su dinámica hacia delante. También podría tener un impacto la desaceleración económica, y en particular de la inversión. Con todo, las bajas bases de comparación harán que el crecimiento de este segmento se mantenga al alza hasta mediados de este año, momento a partir del cual se observaría una nueva desaceleración.

Los créditos de consumo, luego de decrecer a tasas de dos dígitos hasta mediados de 2021, cerraron con una caída de 6,7%. El retiro de fondos de pensiones a mediados de año -y el IFE universal posteriormente- redujeron las necesidades de financiamiento de los hogares, a pesar del elevado gasto. Hacia delante, la recuperación del mercado laboral mantendrá niveles de riesgo crediticio acotados, lo que, en ausencia de nuevas inyecciones de liquidez, permitiría que este segmento vuelva a expandirse durante 2022.

Los préstamos para vivienda, por su parte, mostraron tasas estables, en torno a 6%, durante gran parte del año, pero en el margen se desaceleraron. Lo anterior debido a condiciones financieras menos favorables y mayor incertidumbre. Según la última Encuesta de Crédito, del cuarto trimestre de 2021, los estándares para estos préstamos se volvieron restrictivos por primera vez en el año, manifestándose en un spread mayor. Esto, sumado al incremento de las tasas benchmark, elevaron las tasas hipotecarias en más de 150 puntos base. Dado lo anterior, esta cartera podría mostrar una desaceleración importante durante este año.

Inflación se eleva hasta niveles no vistos en una década

El 2021 cerró con una aceleración muy significativa en los precios, lo que se tradujo en un alza de 7,2% en el IPC, el mayor registro desde fines de los 2000. Esto se dio por una combinación de factores. Por un lado, las disrupciones en las cadenas de valor a nivel global generaron escasez de una serie de bienes -en particular, automóviles-, cuyos precios subieron de manera notable, a lo que se agregó cuellos de botella logísticos que encarecieron los fletes. Por su parte, el petróleo se incrementó con fuerza ante la recuperación de la demanda y una producción contenida por los manejos de la OPEP.

En Chile, todo lo anterior se combinó con una demanda boyante y un tipo de cambio depreciado, lo que permitió un rápido traspaso de las alzas de costos internacionales a los precios finales. A esto se agregaron subidas de precios de algunos servicios por las estrecheces observadas en el mercado laboral.

Más allá de las presiones generalizadas, hubo algunos ítems que aportaron de manera muy relevante al alza de precios, como combustibles, pasajes aéreos y paquetes turísticos, que en conjunto incidieron en 2,5% en la inflación anual. Descontando los componentes volátiles (IPC sin volátiles), la inflación cerró el año en 5,2%, una cifra elevada, pero algo menor que la observada a mediados de 2015. Por otra parte, es importante recordar que dos servicios de alta ponderación en el IPC (electricidad y transporte público) tienen sus precios congelados hace dos años y que el mecanismo del MEPCO ha evitado alzas mayores en las bencinas, que de haber ocurrido podría haber llevado la variación del IPC al 8%.

Hacia delante, la inflación estará determinada por la evolución internacional de los precios, el ajuste de la demanda interna, y los movimientos del tipo de cambio. En los próximos meses, los efectos de segunda vuelta serán relevantes, principalmente en una serie de servicios con algún grado de indexación a la inflación pasada, como educación, salud y arriendos, lo que mantendrá los registros inflacionarios elevados. En el corto plazo, los principales riesgos son al alza y están relacionados con posibles aumentos en los costos internacionales por las disrupciones que se puedan generar con nuevas olas de contagios, y con los movimientos del tipo de cambio, donde una depreciación intensa podría generar presiones adicionales.

A mediano plazo, la normalización de las cadenas de abastecimiento global -conforme la pandemia se vaya superando- y la moderación de la demanda interna, harán que la inflación descienda. Con todo, prevemos que este proceso será lento y estará sujeto a una serie de riesgos. En el corto plazo, estimamos que la inflación anualizada se acercará al 8% hacia fines del primer semestre, para desacelerarse hacia diciembre de este año -influida por altas bases de comparación-, cerrando en torno a 5,5%. Los precios se mantendrán elevados en 2023 y convergerán a la meta recién el año 2024.

Activos financieros locales sufren ante la incertidumbre interna

Los mercados financieros locales, fuertemente azotados durante 2020, tuvieron una incipiente recuperación en los primeros meses de 2021, respondiendo al rápido avance del proceso de vacunación en el país. Sin embargo, a mediados de año, con la aprobación del tercer retiro de fondos de pensiones -en un contexto donde el consenso técnico sugería no aprobar la iniciativa- y la discusión sobre un posible cuarto retiro, un empeoramiento transitorio en las condiciones sanitarias y las mayores probabilidades de un giro político en el país hicieron que los precios financieros sufrieran un fuerte castigo, en un contexto de significativas salidas de capital.

El IPSA, tras haber alcanzado los niveles máximos en abril, cayó bruscamente, desacoplándose de los índices internacionales. Desde esa fecha ha oscilado en torno a 4.300 puntos, acumulando una modesta recuperación de 3% en el año que ubican al índice apenas sobre su valor libro. Medido en dólares, la bolsa local fue una de las que tuvo peor rendimiento en la región a pesar de la rápida recuperación económica del país. Más allá del deterioro de algunos fundamentos y de las mayores primas por riesgo, detrás de este magro desempeño estuvieron los flujos de venta por parte de inversionistas institucionales debido a los retiros de los fondos de pensiones.

Después de su fortalecimiento durante los primeros meses de 2021, el peso comenzó una marcada tendencia a la depreciación, explicada en parte por movimientos fundamentales -gradual reducción en el precio del metal rojo y fortalecimiento global del dólar-, y por factores idiosincráticos asociados al clima político. Así, el tipo de cambio cerró en 2021 en $ 852 por dólar, acumulando una depreciación anual de 20%, la más intensa de los últimos 10 años, y una de las mayores a nivel internacional. Con esto, el tipo de cambio real se ubicó en sus mayores niveles históricos, incluso por sobre los alcanzados en la crisis financiera y en la crisis asiática de fines de los 90.

En ese contexto, el Ministerio de Hacienda intensificó su programa de venta de dólares en el mercado local (US$ 33.900 millones en 2021 versus US$ 15.158 millones en 2020), mientras que el Banco Central detuvo su programa de acumulación de reservas antes de completar la meta de US$ 12.000 millones. En tanto, los fondos de pensiones ingresaron elevados flujos de divisas al mercado local para hacer frente a las necesidades de caja provocadas por el tercer retiro (US$ 7.300 millones en mayo de 2021). Lo anterior, sumado al aumento del diferencial de tasas debido al inicio del proceso de normalización monetaria, contribuyó a evitar una depreciación aún más intensa de la moneda.

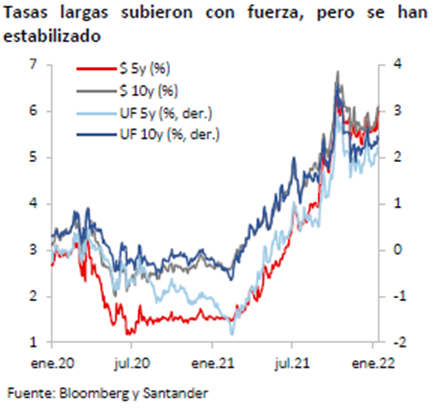

Los precios de los bonos también mostraron una drástica caída en el año. El incremento del premio por riesgo país, la liquidación de instrumentos estatales por parte de los fondos de pensiones tras la aprobación del tercer retiro, el inicio de la normalización monetaria, y una continua desinversión por parte de inversionistas extranjeros, llevaron a que las tasas de largo plazo subieran entre 250 y 300 puntos base (BTU: 2,3%; BTP: 5,6%). La elevada volatilidad hizo que el Banco Central reactivara el programa de compra al contado (CC) y venta a plazo (VP) de instrumentos bancarios por un monto de US$ 9.000 millones. En tanto, el Ministerio de Hacienda ajustó su programa de emisiones de deuda local, privilegiando las de corto plazo y en moneda extranjera. A finales de año, el adelantamiento de las alzas de tasas cortas por parte del instituto emisor y el rechazo a un cuarto retiro de fondos de pensiones quitaron presión a las tasas largas. Con todo, estas se han mantenido oscilando en torno a niveles elevados en comparación histórica.

Al cierre de este informe, el gobierno anunció su plan de emisiones para el año, el que contempla un monto de US$ 20.000 millones, con una fracción mayoritaria (68%) en moneda local. Esto podría poner algo de presión adicional en las tasas.

Este año, la evolución de los precios financieros dependerá del escenario externo, el entorno político interno y del ajuste macroeconómico. Si la economía global sigue su proceso de recuperación, si se despeja la incertidumbre relacionada con el proceso constituyente y si el ajuste macro se produce de manera gradual y ordenada, tal como en nuestro escenario base, los activos podrían tender a estabilizarse y subir en el margen. Por el contrario, un deterioro de las condiciones financieras internacionales, la persistencia de las tensiones políticas a nivel local y nuevas inyecciones de liquidez que busquen sostener la demanda interna por sobre su tendencia, pondrían presiones en las primas por riesgo, provocando nuevas alzas en las tasas de largo plazo, caídas adicionales del IPSA y una depreciación más significativa del peso.

En el caso de la bolsa, a estos factores se agrega la posibilidad de una reforma legal que introduzca el pago de impuestos a las ganancias de capital, lo que podría generar una menor liquidez e incidir en la rentabilidad en el mediano plazo.

En nuestro escenario base, estimamos que el tipo de cambio finalizará 2022 con una leve depreciación respecto de los niveles al cierre de este informe, y se ubicará en torno a $ 850. Esto, por cuanto estimamos que el precio del cobre se reducirá gradualmente hacia su valor de tendencia -en torno a US$ 4 por libra-, y porque el retiro de estímulos por parte de la Fed contribuirá al fortalecimiento del dólar global.

Banco Central seguirá subiendo la TPM en el corto plazo

La necesidad de una política monetaria altamente expansiva llevó al Banco Central a mantener la Tasa de Política Monetaria (TPM) en su mínimo técnico (0,5%) durante el primer semestre de 2021. Sin embargo, el cambio en las condiciones macroeconómicas a mediados de año con el mejoramiento de la situación sanitaria, el tercer retiro de fondos de pensiones y una fuerte expansión fiscal, llevaron a un giro en la estrategia monetaria. Así, el Consejo comenzó el proceso de retiro del estímulo monetario, suspendiendo las medidas especiales e iniciando las alzas en la tasa de política. En la Reunión de Política Monetaria (RPM) de julio de 2021, elevó la TPM en 25 puntos base -luego de 16 meses en el nivel mínimo técnico-, lo que sorprendió al mercado no solo por el aumento sino por el tono hawkish de su mensaje. Durante el segundo semestre se materializaron tres nuevos incrementos para finalizar 2021 con una TPM en 4%, por sobre el valor neutral de 3,5%.

En nuestro escenario base prevemos que el Banco Central seguirá contrayendo la política monetaria durante los primeros meses, con un incremento total de entre 200 y 250 puntos base en la tasa en las próximas dos reuniones (enero y marzo). Con ello, la TPM se ubicaría entre 6% a 6,5% a fines del primer trimestre. De materializarse la moderación de la actividad contemplada en nuestro escenario base -similar a la del último IPoM- el instituto emisor tendría espacio para mantener la tasa en ese nivel y luego, hacia finales de año, comenzar una gradual relajación. Así, la tasa rectora cerraría el año en torno a 5,5%, para luego tender hacia su valor neutral.

Con todo, en el caso que la economía reciba nuevos estímulos -por retiros adicionales de fondos o un mayor gasto público- que retrasen el ajuste de la demanda, el Consejo buscaría una política monetaria más contractiva. La TPM podría superar el 7% a mediados de año y se mantendría en torno a ese nivel hasta diciembre, para comenzar a descender recién a principios de 2023. Esta trayectoria es similar a la implícita en las tasas swap al cierre de este informe.

(Fuentes: AFP CAPITAL, BANCO CENTRAL, BLOOMBERG, DIARIO FINANCIERO, INE, EL DÍMAMO, FMI, MINSAL, SANTANDER)